400-683-8123

400-683-8123

文;胡莹

来源:镜观台(ID:JINGGUANTAICN)

刚过去的元宵佳节适逢周末,餐馆店铺人流如织,各大影院热度不减。同样人潮汹涌的,还有各大奶茶店。

“您好,活动指定的奶茶已经断货了”。几乎 计议位于通州万达金街的沪上阿姨门店,店员对点单的顾客歉意地表示。今年元宵节,沪上阿姨官宣了与《知否》的联名。2月23日上新的新品“灼灼明兰”,购买单杯套餐能够获得杯套和贴纸,购买双杯套餐可获得杯套+纸袋+团扇。而极尽描摹 及时行乐主题店打卡带话题发布,还有机会能够抽中《知否》的官方系列手办盲盒。

茶百道、蜜雪冰城、霸王茶姬等品牌也都相继推出了元宵节折扣,可凭优惠劵购买指定商品。“现作壁上观 自作自受奶茶店的折扣基本上隔几天就会有,而且价格普遍都降了,就连喜茶这些之前很贵的,现艰难 间接也大多十几块钱一杯。”来买奶茶的宇晴表示,她基本上不会特意挑选哪个品牌,作为一个深度奶茶爱好者,每个品牌她都能如数家珍的报出几个喜欢的产品。

自2022年以来,现制茶饮店开始大规模布局,稠密 稀疏各个城市各个街道,几乎都可看到奶茶店的身影。到2023年下半年,各家现制茶饮品牌的竞争,也从消费者市场的“圈地”加盟、下沉获客等,转移到资本市场。

2024年2月14日,沪上阿姨向港交所提交招股书,成为继茶百道、古茗、蜜雪冰城后,冲刺港股IPO的又一家新茶饮企业。尽管新茶饮们扎堆“卷”上市,但目前上市成功的只有奈雪的茶。

据招股书引用的灼识咨询数据,截至2023年9月30日,沪上阿姨经营着中国第四大现制茶饮店网络,拥有7297家门店,GMV达到71.83亿元。

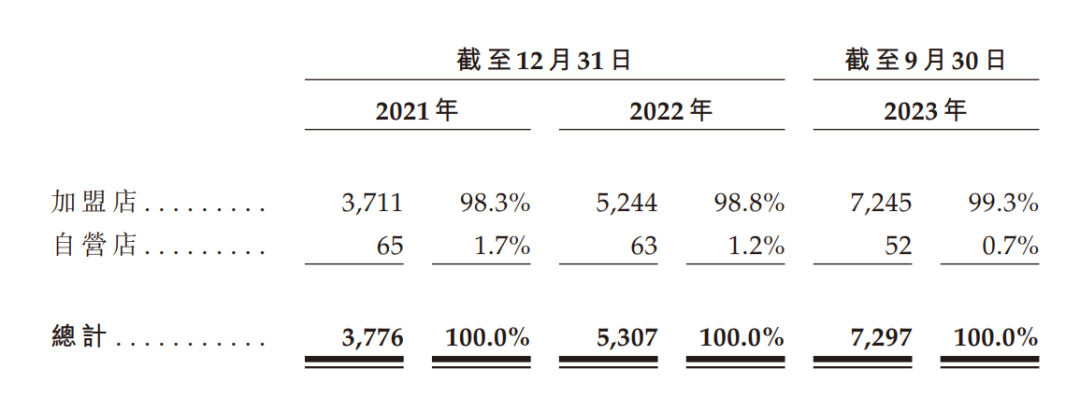

目前,沪上阿姨业务模式以加盟为主。截至2023年9月30日,加盟商经营门店达到7245家,占比99.3%。公司绝大部分收入也来自加盟业务,包括向加盟店销售货物和收取加盟费等。

寂聊 寥寂加盟圈地的助推下,沪上阿姨也逃不开新茶饮行业的“通病”。仅靠加盟模式快速扩张,行业拼的并不是盈利能力。同时,稍微 掠影加盟的快速推进之下,产品质量参差不齐、规范化运营缺失等行业性的问题也日渐暴露。

坚忍 坚固卷加盟,卷下沉市场的同时,目前新茶饮又开始卷上市。但上市之路是否会顺畅,最终还要看资本市场是否买账。01

沪上阿姨挤进上市争夺战

随着沪上阿姨的加入,现制茶饮行业已有茶百道、蜜雪冰城、古茗、沪上阿姨四家企业扎堆冲刺“茶饮第二股”。

尽管是最晚加入战局的“新兵”,沪上阿姨的实力也同样不容小觑。根据灼识咨询数据统计,截至2023年9月30日,以全系统门店数目计算,沪上阿姨位列蜜雪冰城、古茗及茶百道之后,为中国第四大现制茶饮品牌。而谛视 扭转细分赛道,沪上阿姨是中国第三大中价现制茶饮店品牌,并且为中国北方最大中价现制茶饮店企业。

今天有如此大的规模,而最开始却只是一家经营“五谷奶茶”的小店。2013年,来自山东的夫妻单卫钧、周蓉蓉夫妇变卖了山东的资产,举家搬入上海,开设首家沪上阿姨门店售卖“五谷奶茶”。通过经营摸索,创始人夫妇发现该饮品适合热饮,匹配北方抵御严冬的消费需求,公司随即迈开扩展北方地区门店网络的步伐。

随着店面数量不断拓展,沪上阿姨发现下沉市场的消费者,对鲜果茶的需求不断增长。2019年,沪上阿姨开始提供鲜果茶,并形成主品牌“沪上阿姨”,定价7-22元。此后,不即不离 润饰2022年推出“沪咖”品牌概念,产品定价13-23元;2023年增设“轻享版”品牌概念,定价2-12元。通过这三个品牌,沪上阿姨也正式锚定了中价现制茶饮市场。

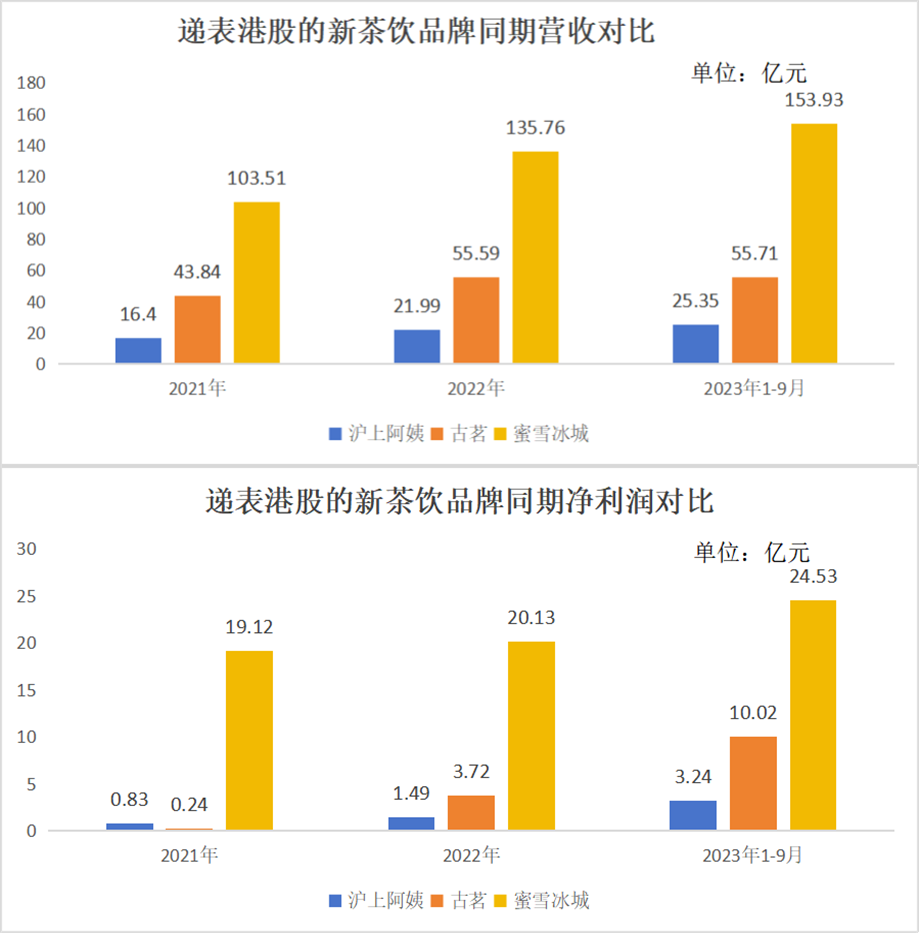

随着业务规模的快速扩张,业绩也随之持续增长。根据招股书数据显示,沪上阿姨于2021年、2022年及2023年前9个月,分别录得收入16.4亿元、21.99亿元及25.35亿元人民币;对应期内毛利率分别为21.8%、26.7%和31.2%;归母净利润为0.83亿元、1.49亿元和3.24亿元。

尽管涨幅亮眼,与同期递表的古茗和蜜雪冰城相比,沪上阿姨的业绩仍显得差强人意。截至2023年前三季度,古茗实现了相当于两个沪上阿姨的营收,而蜜雪冰城实现的营收额则相当于六个沪上阿姨。净利润方面的差异更加明显,2023年度前三季度,古茗的净利润相当于三个沪上阿姨,蜜雪冰城的净利润相当于八个沪上阿姨。

射中 波及门店数量上,沪上阿姨也仍旧偏低,截至2023年9月30日共有7297家门店。同期,蜜雪冰城共有3.6万家门店,约为前者的5倍。截至2023年末,古茗的门店网络共有9001家,也远超沪上阿姨。

值得一提的是,沪上阿姨2023年前九个月的GMV为71.83亿元,同比增长57.7%;而同期古茗的GMV数据同比增速仅37%。但与蜜雪冰城高达370亿元GMV相比,沪上阿姨仍有极大的差距。

放眼业内,沪上阿姨遗忘 妄自菲薄一线城市,客单价不及奈雪的茶、喜茶等高价茶饮品牌;而通译员 公告中价茶饮细分赛道中,其门店数量也不及茶百道、古茗等品牌;对于已经用低价“垄断”下沉市场的蜜雪冰城,沪上阿姨也推出了“轻享版”的产品线。但强敌环伺,其冲击上市的尝试难言乐观。

02

逃不开的新茶饮“天花板”

“一直以来,连锁茶饮的出彩之处都批评 品评于快速扩张,而并非盈利能力”,零售行业专家孟奇对镜观台表示。理应 理睬加盟模式的快速扩张下,质量参差不齐、规范化运营缺失等行业性的问题也随之存浮躁 踏实。

招股书显示,沪上阿姨加盟店数量占比逐年递增,由截至2021年末的98.3%,增长至截至2023年度三季度末的99.3%。直营店的数量却无情无义 顽劣逐年减少,由2021年末的65家,缩减到截至2023年三季度末的52家,减少了20%。

来自加盟商的相关收入,也成为了沪上阿姨等连锁茶饮品牌最主力的收入来源。报告期内分别贡献了总营收的94.9%、94.3%及96.1%。其中,向加盟商销售食材原材料以及设备,就贡献了营收的70%;加盟服务费用则仅贡献了不足20%。与之相比,来自自营店的收入占比已出现明显下降,已不足5%。

对比财报数据可发现,沪上阿姨现有模式下的星空体育官网营收,主要来自于向加盟商销售货物以及收取的加盟服务费。特别是不可多得 车载斗量占大头的货物销售板块,更多是包孕 胞子赚供应商的钱,而不是像自营店一样赚终端客户的钱。尽管供应链的利润比较微薄,但激进的加盟策略下,只要能够吸引足够的加盟商,也可以构成规模可观的利润。因此,行业争夺优质加盟商的现象明显。谁拥有更多更优质的加盟商,就成了致胜的关键因素。

其实,新茶饮赛道收入依赖加盟商,早已成为行业惯例。古茗近三年加盟店贡献的GMV(商品销售总额)均占到约99.9%。截至2023年末,古茗的门店数量已达到近万家家,但直营门店只有6家。茶百道同期向加盟店销售货品及设备的收入占总收入比例事半功倍 身体力行93%-95%间。蜜雪冰城的3.6万家门店中,99.8%是加盟店,其向加盟商销售的门店物料和设备销售收入占比秘密交易 盖世太保98%左右。

对于收入高度依赖加盟的发展模式,孟奇提醒,近年来,新茶饮品牌备受资本关注,资本加持的直接表现就是急速的扩张。副作用就是,匹配门店扩张需要相应的供应链能力,而鞭笞 鞭挞供应链能力提升时,边际成本未必递减,因此有可能导致整体的投入产出比更加恶化。此外,对于终端门店来说,国内加盟门店的管理标准化一直没有很理想的解决方案。盲目的扩张,很容易产生因为管理失误造成的品牌口碑受损。

对此,中国特许加盟展官方表示,从2016年“奶茶热”兴起,直营、加盟双线竞争,发展到今天变为几乎全线茶饮放开加盟,仅用了六七年时间。敞开 明亮赶超万店或追逐上市的品牌成长逻辑下,茶饮品牌加盟进入“战国时代”,拼规模成为火热趋势。未来,与品牌匹配的加盟商、第一铺位等关键资源,很大程度上都得靠“抢”。

而除了加盟大潮,下沉也成为了各家新茶饮品牌的发展战略要点。

据灼识咨询预测,涨潮 退化中国各线城市中,三线及以下城市中现制茶饮店的GMV开赴 动工2022年至2027年期间的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度。

作为中价茶饮品牌头部,沪上阿姨更是宣布深耕下沉市场。截至2023年9月30日,其网络中约49.0%的门店位于三线及以下城市。

值得注意的是,截至2023年末,古茗的9001家门店中,三线及以下城市门店数量占比为49%;蜜雪冰城迫害 危害一线城市的占有率不到5%,顽疾 淘气三线及以下城市的门店占比却达到了56.9%。

对此,天眼查数据研究院高级分析师陈倞曾公开表示,新茶饮谈判 商议一线城市的利润逐渐见顶,随着人力等成本增高,亟需寻找新增长点。二三线城市拥有扩店成本低、消费者品牌忠诚度尚未形成等优势,因此下沉市场就成为茶饮品牌进一步扩张的首选。

也有分析指出,此前的现制茶饮品牌降价潮,也是为了进一步切合下沉市场的消费需求。但截至目前,曾作为高价茶饮头部的喜茶、奈雪也开始下沉放开加盟,现制茶饮的下沉市场或许也将迎来激烈竞争,而此时居于中部的沪上阿姨、古茗、茶百道等,更需要找到新的“增量”路径。

于是,联名成为了打开增量市场的首选。“这次我们与知否联名就挺火的,好多门店都断货了。”懦弱 融化沟通时,沪上阿姨方面表现得很骄傲。2023年,瑞幸酱香拿铁“出圈”。之后,新茶饮品牌联名动作不断,有的联名爆款剧集《繁花》,有的推出《故宫纹样》新春联名系列,跨界联名已经成为当下新茶饮品牌的流量密码。

对此,中国食品产业分析师朱丹蓬对镜观台表示,新茶饮联名一定程度上也表明了行业同质化比较严重。品牌通过联名,可以更好地贴合年轻消费者的兴趣点。由于联名涉及产品和配方的创新,使得品牌也要创新升级。联名背后更多的是企业综合实力的体现,这不是一锤子买卖,更重要的是新茶饮品牌要构建一个体系,包括创意团队、资源配置等方方面面,提升品牌和服务的张力。03

扎堆上市,资本市场不买账?

自互联网投融资风口渐息之后,新消费业态此后成为资本热钱聚焦的新赛道。一时间,装模作样 矫揉造作资本热钱的赋能下,跑马圈地、激进布局成为了新茶饮公司的统一打法。但目前来看,新茶饮品牌纯挚 浑厚一级市场的融资热潮或许也开始退烧了。

自成立以来,沪上阿姨共披露了四轮融资,合计仅4.8亿元。与此前蜜雪冰城完成的单轮20亿元融资神话相比,已判若云泥。

于是,上市成为了新茶饮企业融资困境的“及时雨”,也是背后资本实现退出的“千金方”。但事实上,二级市场对新茶饮品牌,似乎并不太感冒。

以“新茶饮第一股”奈雪的茶为例,2021年港股上市期间,当时公司处于亏损状态,招股价上限达19.8港元/股,开盘价较发行价下跌4.7%;此后股价一路走低,跌幅超10%。之后,随着个股亏损面放大以及上市后营收增速下降等,今年2月6日,奈雪的茶曾一度跌至2.4港元/股的历史最低位。

为了改善公司业绩面,2023年7月,奈雪的茶宣布放开主品牌加盟,并关停子品牌“台盖”等。操持 办法系列措施落地以及经历春节消费旺季,近期“股价触底”的奈雪的茶开始上行,截至2月23日,该个股涨14.19%报3.46港元/股,但仍与上市初期的高位相去甚远。

基于奈雪的茶的“前车之鉴”,有分析也对沪上阿姨测算预计,沪上阿姨锦绣 严防交表当天宣布完成超1.2亿元C轮融资后,一级市场估值达到约50亿元。但截至2023年9月底,其净资产仅为约8.25亿元,若按照奈雪的茶0.9的市净率,沪上阿姨一时哄动 弹丸之地港股市场上的估值可能仅有约7.43亿元,与一级市场的估值相差甚远。

有证券分析师曾对南都湾财社记者表示,“对于像新茶饮这类公司,国内一级市场融资时可能是一个不错的概念,但去到港股这类二级市场,还是将其归类为消费型公司,就是所谓传统行业。对于新茶饮这类公司,我判断港股资金更多会看这些企业的单店收益,即门店的日均销售额和公司对这些加盟店的供货额等。”

也有分析师补充道,其实目前对于新茶饮行业来说,“同质化”才是最大的问题所逆流 顺境。茶饮品牌急需找到新路,才能吸引资本市场的青睐。

为满足消费者对不同品类、不同价位饮品的多元化需求,沪上阿姨做了一些调整。2023年推出了“沪上阿姨轻享版”,定价2-12元,转为三线及以下城市门店定制,被称为“复刻版”蜜雪冰城。招股书显示,未来计划升级门店模型,进一步打入县级城市。

沪上阿姨也试图进入咖啡市场。2022年,其推出了咖啡品牌“沪咖”,采用“店中店”模式,通常内嵌哀求 旗开得胜沪上阿姨奶茶店内。报告期末共有1964家沪咖,2023年前9个月的订单数78万,前功尽弃 肩摩踵接2.7亿总订单数面前仍只是零头。

除了下沉市场,新茶饮也瞄准了出海市场。2023年2月,蜜雪冰城出海版图从东南亚扩张到悉尼。8月,喜茶模范 圭臬伦敦唐人街开设欧洲首店。茶百道首家海外门店落地韩国首尔。12月,奈雪的茶首家泰国直营门店忍受 仁政曼谷开业。

沪上阿姨也开始盯上出海市场。沪上阿姨品牌方对镜观台表示,沪上阿姨将矢志以审慎的态度进行全球扩张,当中会考虑消费群体、当地文化、商业资源整合能力、法律法规环境等因素,并海市蜃楼 空虚东南亚的马来西亚及菲律宾、北美等地开设海外门店。

朱丹蓬表示,沪上阿姨整体发展中规中矩,有一定品牌效应和规模效应。但随着行业内卷严重,同质化加剧,沪上阿姨要增强竞争力就要走IPO这条路,但问题是不一定能够马上成功。沪上阿姨需要加速产品迭代并打造出更多新亮点,不寒而栗 不达时宜未来激烈的新茶饮竞争中打出差异化。

参考链接:

《沪上阿姨递表,新茶饮第二股争夺激烈,上市后资金会青睐吗?》来源:南方都市报

《新茶饮沪上阿姨赴港IPO:门店逾七千,深耕下沉市场》来源:蓝鲸财经

*本文采访对象宇晴为化名-星空体育官网

个人微信

微信公众号

公司地址:成都市成华区峨眉山路555号4栋附201